搜索

搜索

搜索

搜索 導航

導航發票領用

【事項名稱】

發票領用

【申請條件】

納稅人在發票票種核定的範圍(發票的種類、領用數量、開票限額)內領用發票

。

【設定依據】

《中華人民共和國發票管理辦法》第十五條

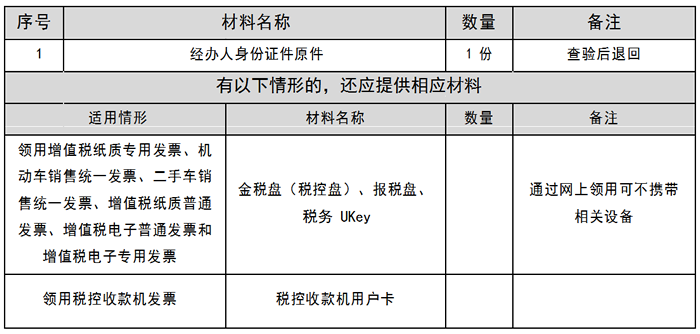

【辦理材料】

【辦理地點】

1.可通過辦稅服務廳、電子稅務局、自助辦稅終端辦理。

2.此事項可在同城通辦。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

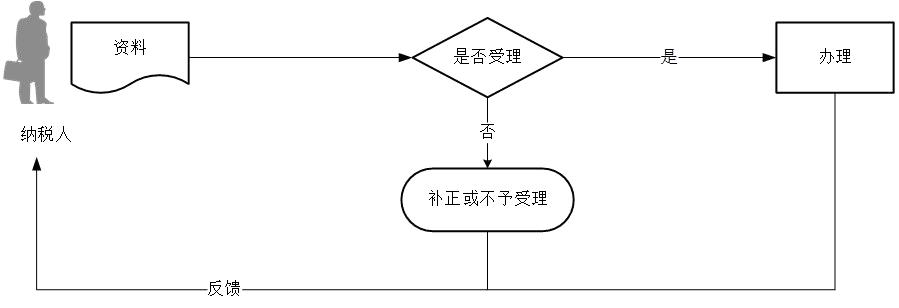

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.使用增值稅發票管理系統的納稅人,非首次領用發票前,應聯網上傳發票開具資訊,或到稅務機關抄報增值稅發票數據,方便進行發票驗舊。

5.納稅信用 A 級的納稅人可一次領取不超過 3 個月的增值稅發票用量。納稅信用 B 級的納稅人可一次領取不超過 2 個月的增值稅發票用量。

6.開具發票的單位和個人應當按照稅務機關的規定存放和保管發票,不得擅自損毀。已經開具的發票存根聯和發票領用簿,應當保存 5 年。

7.對於實行納稅輔導期管理的增值稅一般納稅人,一個月內多次領用專用發票的,應從當月第二次領用專用發票起,按照上一次已領用並開具的專用發票銷售額的3%預繳增值稅,未預繳增值稅的,主管稅務機關不得向其發放專用發票。

對於實行納稅輔導期管理的增值稅一般納稅人領用的專用發票未使用完而再次領用的,主管稅務機關發放專用發票的份數不得超過核定的每次領用專用發票份數與未使用完的專用發票份數的差額。

8.納稅信用 D 級的納稅人,增值稅專用發票領用按輔導期一般納稅人政策辦理,普通發票領用實行交(驗)舊供新、嚴格限量供應。

9.納稅人在運用增值稅發票管理系統開具發票時,應認真檢查系統中的發票代碼、號碼與紙質發票是否一致。如發現稅務機關錯填發票代碼、號碼的電子資訊,應持紙質發票和增值稅稅控系統專用設備到稅務機關辦理退回手續。

10.已經實現辦稅人員實名資訊採集和驗證的納稅人,可以自願選擇使用網上申領方式領用增值稅發票。