搜索

搜索

搜索

搜索 導航

導航服務貿易等項目對外支付稅務備案

【事項名稱】

服務貿易等項目對外支付稅務備案

【申請條件】

境內機構和個人向境外單筆支付等值 5 萬美元以上(不含等值 5 萬美元,下同)符合條件的,應向所在地主管稅務機關進行稅務備案。

【設定依據】

1.《國家稅務總局國家外匯管理局關於服務貿易等項目對外支付稅務備案有關問題的公告》(國家稅務總局國家外匯管理局公告 2013 年第 40 號發佈,國家稅務總局公告 2018 年第 31 號修改)第一條、第三條

2.《國家稅務總局 國家外匯管理局關於服務貿易等項目對外支付稅務備案有關問題的補充公告》(國家稅務總局國家外匯管理局公告 2021 年第 19 號)第一條、第二條

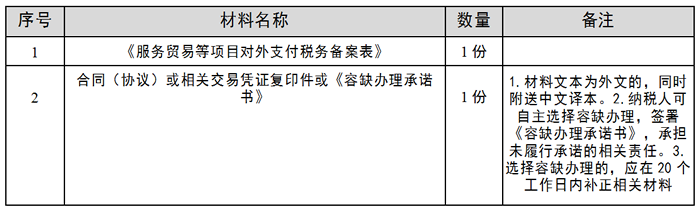

【辦理材料】

【辦理地點】

可通過辦稅服務廳(場所)、電子稅務局辦理。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

即時辦結

【聯繫電話】

(021)12366

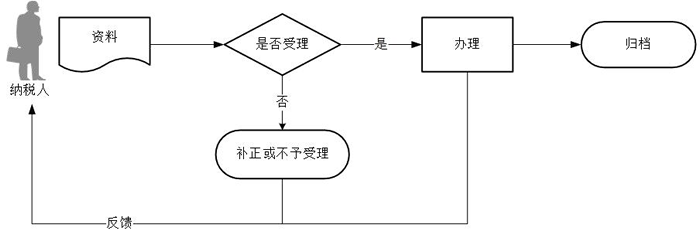

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

4.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

5.納稅人提交的各項證明資料為複印件均需註明“與原件一致”,並簽章。

6.境內機構和個人向境外單筆支付等值 5 萬美元以上下列外匯資金,應向所在地稅務機關進行稅務備案:

(1)境外機構或個人從境內獲得的包括運輸、旅遊、通信、建築安裝及勞務承包、保險服務、金融服務、電腦和資訊服務、專有權利使用和特許、體育文化和娛樂服務、其他商業服務、政府服務等服務貿易收入;

(2)境外個人在境內的工作報酬,境外機構或個人從境內獲得的股息、紅利、利潤、直接債務利息、擔保費以及非資本轉移的捐贈、賠償、稅收、偶然性所得等收益和經常轉移收入;

(3)境外機構或個人從境內獲得的融資租賃租金、不動産的轉讓收入、股權轉讓所得以及外國投資者其他合法所得。

7.境內機構和個人對外支付下列外匯資金,無需進行稅務備案:

(1)境內機構在境外發生的差旅、會議、商品展銷等各項費用;

(2)境內機構在境外代表機構的辦公經費,以及境內機構在境外承包工程的工程款;

(3)境內機構發生在境外的進出口貿易佣金、保險費、賠償款;

(4)進口貿易項下境外機構獲得的國際運輸費用;

(5)保險項下保費、保險金等相關費用;

(6)從事運輸或遠洋漁業的境內機構在境外發生的修理、油料、港雜等各項費用;

(7)境內旅行社從事出境旅遊業務的團費以及代訂、代辦的住宿、交通等相關費用;

(8)亞洲開發銀行和世界銀行集團下屬的國際金融公司從我國取得的所得或收入,包括投資合營企業分得的利潤和轉讓股份所得、在華財産(含房産)出租或轉讓收入以及貸款給我國境內機構取得的利息;

(9)外國政府和國際金融組織向我國提供的外國政府(轉)貸款(含外國政府混合(轉)貸款)和國際金融組織貸款項下的利息。本項所稱國際金融組織是指國際貨幣基金組織、世界銀行集團、國際開發協會、國際農業發展基金組織、歐洲投資銀行等;

(10)外匯指定銀行或財務公司自身對外融資如境外借款、境外同業拆借、海外代付以及其他債務等項下的利息;

(11)我國省級以上國家機關對外無償捐贈援助資金;

(12)境內證券公司或登記結算公司向境外機構或境外個人支付其依法獲得的股息、紅利、利息收入及有價證券賣出所得收益;

(13)境內個人境外留學、旅遊、探親等因私用匯;

(14)境內機構和個人辦理服務貿易、收益和經常轉移項下退匯;

(15)外國投資者以境內直接投資合法所得在境內再投資;

(16)財政預算內機關、事業單位、社會團體非貿易非經營性付匯業務;

(17)國家規定的其他情形。

8.同一筆合同需要多次對外支付的,僅需在首次付匯前辦理稅務備案。