搜索

搜索

搜索

搜索 導航

導航退稅代理機構離境退稅結算

發佈日期:2022-06-10 17:14 來源:

【事項名稱】

退稅代理機構離境退稅結算

【申請條件】

退稅代理機構離境退稅結算事項指境外旅客購物離境退稅資金,由退稅代理機構向境外旅客墊付後,應于每月 15 日前,向主管稅務機關申報上月境外旅客離境退稅結算。

退稅代理機構首次向主管稅務機關申報境外旅客離境退稅結算時,應首先提交與省稅務局簽訂的服務協議、《出口退(免)稅備案表》進行備案。

【設定依據】

《國家稅務總局關於發佈〈境外旅客購物離境退稅管理辦法〔試行〕〉的公告》(國家稅務總局公告 2015 年第 41 號)第二十四條

【辦理材料】

|

序號 |

材料名稱 |

數量 |

備註 |

|

|

|

|

|

|

1 |

《境外旅客購物離境退稅結算申報表》及電子數據 |

2 份 |

電子數據 1 份 |

【辦理地點】

可通過辦稅服務廳(場所)。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【聯繫電話】

(021)12366

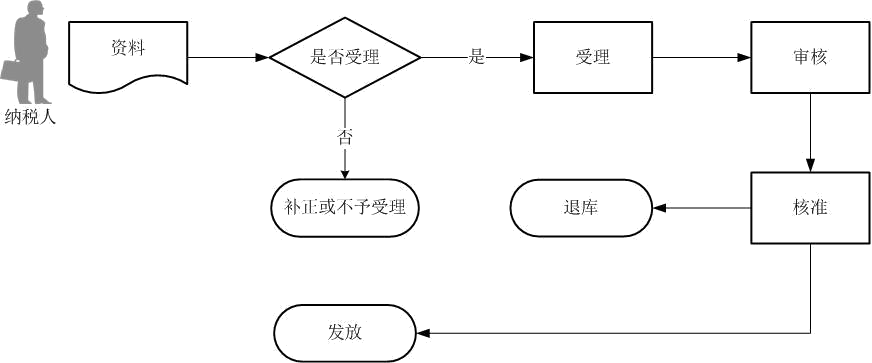

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

4.無紙化企業只應報送通過稅控數字證書籤名後的申報電子數據,相關紙質申報資料留存備查。

5.退稅代理機構應將以下資料裝訂成冊,留存備查:

(1)《境外旅客購物離境退稅結算申報表》;

(2)經海關驗核簽章的《離境退稅申請單》;

(3)經境外旅客簽字確認的《境外旅客購物離境退稅收款回執單》。