搜索

搜索

搜索

搜索 導航

導航境外註冊中資控股企業居民身份認定申請

【事項名稱】

境外註冊中資控股企業居民身份認定申請

【申請條件】

境外註冊中資控股企業(以下簡稱境外中資企業)符合居民企業認定條件的,應向其中國境內主要投資者登記註冊地主管稅務機關提出居民企業認定申請。

【設定依據】

《境外註冊中資控股居民企業所得稅管理辦法(試行)》(國家稅務總局公告2011 年第 45 號發佈,國家稅務總局公告 2015 年第 22 號、國家稅務總局公告 2018 年第 31 號修改)第七條、第八條

【辦理材料】

|

序號 |

材料名稱 |

數量 |

備註 |

|

|

|

|

|

|

1 |

居民身份認定書面申請 |

1 份 |

|

|

|

|

|

|

|

2 |

企業法律身份證明文件 |

1 份 |

|

|

|

|

|

|

|

3 |

企業集團組織結構説明及生産經營概況 |

1 份 |

|

|

|

|

|

|

|

4 |

企業上一個納稅年度的公證會計師審計報告 |

1 份 |

|

|

|

|

|

|

|

5 |

負責企業生産經營等事項的高層管理機構履行職責場所的地址證明 |

1 份 |

|

|

|

|

|

|

|

6 |

企業上一年度及當年度董事及高層管理人員在中國境內居住的記錄 |

1 份 |

|

|

|

|

|

|

|

7 |

企業上一年度及當年度重大事項的董事會決議及會議記錄 |

1 份 |

|

|

|

|

|

|

【辦理地點】

可通過辦稅服務廳(場所)。

【辦理機構】

主管稅務機關

【收費標準】

不收費

【辦理時間】

40 個工作日

【聯繫電話】

(021)12366

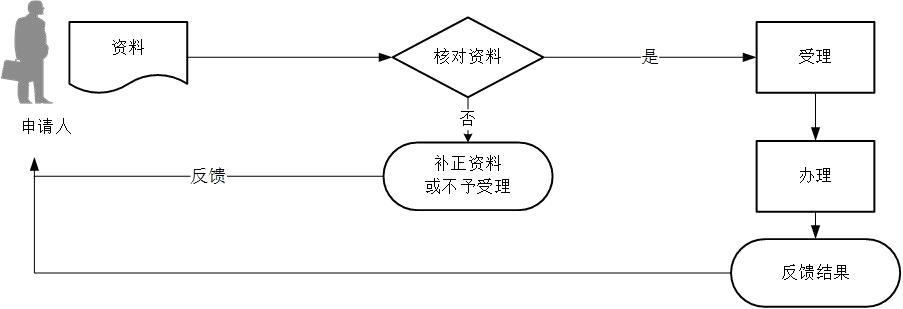

【辦理流程】

【申請人注意事項】

1.申請人對報送材料的真實性和合法性承擔責任。

2.申請人提交的各項證明資料為複印件均需註明“與原件一致”,並簽章。

3.境外中資企業同時符合以下條件的,根據企業所得稅法第二條第二款和實施條例第四條的規定,應判定其為實際管理機構在中國境內的居民企業(以下稱非境內註冊居民企業):

(1)企業負責實施日常生産經營管理運作的高層管理人員及其高層管理部門履行職責的場所主要位於中國境內。

(2)企業的財務決策(如借款、放款、融資、財務風險管理等)和人事決策(如任命、解聘和薪酬等)由位於中國境內的機構或人員決定,或需要得到位於中國境內的機構或人員批准。

(3)企業的主要財産、會計賬簿、公司印章、董事會和股東會議紀要檔案等位於或存放于中國境內。

(4)企業 1/2(含 1/2)以上有投票權的董事或高層管理人員經常居住于中國境內。

4.對於實際管理機構的判斷,應當遵循實質重於形式的原則。境外中資企業應當根據生産經營和管理的實際情況,自行判定實際管理機構是否設立在中國境內。

5.主管稅務機關發現境外中資企業符合規定但未申請成為中國居民企業的,可以對該境外中資企業的實際管理機構所在地情況進行調查,並要求境外中資企業提供規定的資料。調查過程中,主管稅務機關有權要求該企業的境內投資者提供相關資料。

6.非境內註冊居民企業應當自收到居民身份認定書之日起 30 日內向主管稅務機關申報辦理稅務登記。